Từ A-Z cách quản trị công nợ phải thu cho doanh nghiệp

ABSoft ERP - 20/10/2018

Trong hoạt động kinh doanh của mỗi doanh nghiệp, việc quản lý công nợ là vô cùng cần thiết trong đó bao gồm công nợ phải thu và công nợ phải trả. Trong bài viết này, ABSoft sẽ cung cấp cho các bạn những cách quản trị công nợ phải thu hiệu quả cho doanh nghiệp.

Các biện pháp quản trị công nợ phải thu

Quản trị công nợ phải thu luôn khiến các doanh nghiệp phải đau đầu

Để quản trị công nợ phải thu một cách hiệu quả, doanh nghiệp cần tuân thủ các biện pháp sau:

-

Xây dựng và ban hành quy chế quản lý các khoản nợ phải thu, phân công và xác định rõ trách nhiệm của tập thể, cá nhân trong việc theo dõi, thu hồi, thanh toán các khoản công nợ.

-

Mở sổ chi tiết theo dõi các khoản nợ phải thu trong và ngoài doanh nghiệp theo từng đối tượng nợ, thường xuyên phân loại nợ, đôn đốc thu hồi nợ đúng hạn.

-

Có biện pháp phòng ngừa rủi ro thanh toán: lựa chọn khách hàng, xác định mức tín dụng thương mại, yêu cầu đặt cọc, tạm ứng hay trả trước một phần tiền hàng.

-

Thực hiện chính sách bán chịu đúng đắn với từng khách hàng trên cơ sở xem xét khả năng thanh toán, vị thế tín dụng của khách hàng…

-

Phải có sự ràng buộc chặt chẽ trong hợp đồng bán hàng, quy định lãi suất sẽ áp dụng với các khoản nợ quá hạn thanh toán theo hợp đồng.

-

Định kỳ phân tích tuổi các khoản nợ, chú ý xem xét các khoản nợ quá hạn, tìm ra nguyên nhân dẫn đến nợ quá hạn và áp dụng các biện pháp xử lý thích hợp như thực hiện bán nợ để thu hồi vốn, dự kiến mức tổn thất, tiến hành lập dự phòng cho từng khoản nợ phải thu khó đòi kèm theo các chứng cứ chứng minh rõ ràng.

-

Đối với công nợ phải thu chưa đến hạn thanh toán nhưng tổ chức kinh tế đã lâm vào tình trạng phá sản hoặc giải thể, người nợ mất tích, bỏ trốn hoặc bị truy tố, thi hành án…thì doanh nghiệp dự kiến mức tổn thất không thu hồi được để trích lập dự phòng.

-

Sau khi lập dự phòng cho từng khoản nợ phải thu khó đòi, doanh nghiệp sẽ tổng hợp toàn bộ khoản dự phòng các khoản nợ vào bảng kê chi tiết để làm căn cứ hạch toán vào chi phí quản lý của doanh nghiệp.

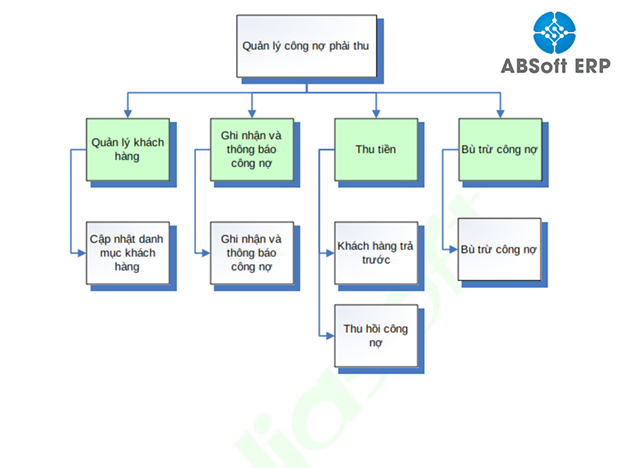

Các bước trong quy trình quản lý công nợ phải thu

Cũng liên quan đến việc xử lý “công nợ khó đòi” thì trong năm 2017, hiệp hội chế biến và xuất khẩu thủy sản Việt Nam đã có thông báo cảnh báo các doanh nghiệp hội viên về công ty Al-Reda ( Ai Cập). Nguyên nhân là công ty trên đã mua hàng cá tra phile đông lạnh của công ty thủy sản Vĩnh Hoàn với tổng trị giá đơn hàng gần 60.000 USD. Tuy nhiên mặc dù Vĩnh Hoàn đã nhiều lần gửi thư yêu cầu thanh toán nhưng Al-Reda luôn tránh việc thanh toán với nhiều lý do. Do khoản công nợ phải thu với Al-reda đã quá hạn gần 1,5 năm nên tại kỳ báo cáo cho năm tài chính 2016, Vĩnh Hoàn đã tiến hành trích lập dự phòng với mức trích lập là 50% cho khoản công nợ này. Cùng với việc tăng cường quản trị công nợ phải thu, cụ thể là trong quy trình xem xét hạn mức tín dụng và phương thức thanh toán áp dụng cho tất cả các đối tượng khách hàng, đặc biệt cho các khách hàng mới, trong các năm gần đây tỉ lệ nợ phải thu khó đòi trên tổng doanh thu thuần của Vĩnh Hoàn đã được cải thiện.

Theo dõi công nợ phải thu hiệu quả hơn với ABSoft Advance

ABSoft Advance giúp quản lý, theo dõi công nợ phải thu hiệu quả và dễ dàng hơn

Để quản trị công nợ phải thu hiệu quả thì còn liên quan đến rất nhiều yếu tố như việc đánh giá, phân loại khách hàng để quản lý; cách xây dựng chính sách bán hàng rõ ràng cũng như chuẩn bị nhân sự cho từng giai đoạn trong quá trình thu hồi công nợ. Tuy nhiên một yếu tố cũng không thể bỏ qua chính là công cụ theo dõi công nợ phải thu. Thường thì việc theo dõi công nợ phải được báo cáo hàng tuần, hàng tháng; lập chỉ tiêu, chỉ số KPI để đánh giá được tình hình nợ phải trả, hiệu quả quản trị công nợ phải thu. Để làm được vậy thì doanh nghiệp cần có công cụ theo dõi công nợ phải thu một cách chuyên nghiệp. Và ABSoft Advance là một giải pháp phần mềm tối ưu như thế. Với tính năng quản trị công nợ phải thu, ABSoft Advance cho thấy những lợi ích rõ rệt:

-

Lưu trữ tập trung mọi thông tin liên quan đến công nợ trên cùng một hệ thống duy nhất giúp dễ dàng tra cứu, tìm kiếm và tránh thất lạc.

-

Tích hợp quản lý công nợ phải thu và phải trả giúp cho nhân viên dễ kiểm soát và theo dõi hơn.

-

Giảm thiểu các chứng từ dư thừa, ghi nhận thanh toán và thanh toán đó được phản ánh trong toàn bộ hệ thống

-

Thông tin công nợ khách hàng và nhà cung cấp được quản lý tập trung giúp dễ dàng phân loại

-

Công nợ được quản lý theo số công nợ và người quản lý công nợ nên dễ dàng theo dõi chi tiết từng trường hợp

-

Dễ dàng liên lạc với các bộ phận về tình hình thực hiện hợp đồng

-

Thông qua các mã truy xuất, các biểu mẫu liên kết có sẵn hay các cài đặt nhắc nhở sẽ giúp lập báo cáo công nợ, định kỳ làm xác nhận công nợ với chi nhánh/ công ty.

-

Giảm thiểu nguy cơ lỗi, sai sót; người dùng có thể xử lý và làm khớp các khoản chi/thu cho phù hợp với từng công nợ cụ thể ngay cả khi nhiều giao dịch được tiến hành cho cùng một khách hàng.

Với những tính năng ưu việt, ABSoft Advance đã trở thành công cụ hỗ trợ đắc lực trong việc quản trị công nợ phải thu cũng như các chức năng nhiệm vụ khác của bộ phận kế toán. Để tìm hiểu thêm về giải pháp phần mềm hỗ trợ ABSoft Advance cũng như lựa chọn được công cụ hữu hiệu nhất với doanh nghiệp của mình, quý doanh nghiệp có thể liên hệ theo hotline 0966 399 367 hoặc gửi email đến info@absofterp.vn để được tư vấn thêm.

.png)