Hướng dẫn cách quản trị công nợ phải trả hiệu quả nhất

ABSoft ERP - 20/10/2018

Việc theo dõi công nợ đối với các doanh nghiệp luôn là vấn đề quan tâm hàng đầu bởi nó liên quan đến việc quay vòng vốn, dòng tiền bị chiếm dụng. Tuy nhiên nhiều doanh nghiệp có xu hướng chú trọng đến công nợ phải thu mà ít quan tâm đúng mức tới công nợ phải trả, điều này vô tình có thể làm giảm uy tín của doanh nghiệp trên thương trường. Vậy, làm thế nào để quản trị công nợ phải trả một cách hiệu quả nhất?

Các vấn đề thường gặp trong quản trị công nợ phải trả

Việc quản trị công nợ phải trả thủ công thường dẫn đến sai sót không đáng có

Khó khăn trong quản lý thông tin công nợ phải trả: quản lý thông tin công nợ phải trả đòi hỏi xử lý nhiều tài liệu và thông tin. Khi doanh nghiệp phát triển, số lượng thông tin và những vấn đề liên quan cũng tăng lên. Đấy là chưa kể nhiều doanh nghiệp lưu trữ tài liệu thủ công khiến cho việc quản lý và theo dõi khó khăn hơn.

Quy trình xử lý hóa đơn kém hiệu quả: quy trình xử lý công nợ phải trả đòi hỏi thông tin hóa đơn được gửi đến những bộ phận khác nhau, phòng ban khác nhau hoặc địa điểm khác nhau dẫn đến tình trạng thông tin truyền đi chậm, bị mất hoặc sai lệch thông tin.

Đối chiếu hóa đơn từ những nhà cung cấp khác nhau: do các nhà cung cấp sử dụng định dạng khác nhau, kênh khác nhau và đồng tiền khác nhau để xuất hóa đơn nên việc thu thập đối chiếu hóa đơn công nợ phải trả thực tế không dễ dàng gì. Đây cũng là khâu nảy sinh nhiều vấn đề nhất hiện nay.

Lỗi nhập liệu: việc nhập liệu thủ công có thể gây ra lỗi, tiêu tốn nhiều thời gian và nguồn lực để kiểm tra và sửa chữa.

Thời gian đóng sổ không chính xác: Do không thể xác nhận thanh toán trên một số hóa đơn nên nhiều doanh nghiệp không đáp ứng được thời gian đóng sổ.

Thiếu minh bạch và khó kiểm soát: liên quan đến quản trị công nợ phải trả nói riêng và quản trị quỹ tiền nói chung đòi hỏi sự minh bạch nhằm tránh gian lận cũng như nhằm đáp ứng các yêu cầu kiểm toán và công bố. Tuy nhiên đây cũng là vấn đề không ít doanh nghiệp hiện đang gặp phải do thiếu kiểm soát và minh bạch trong các khoản nợ phải trả.

Việc quản trị công nợ phải thu liên quan rất lớn đến tình hình kiểm soát nguồn vốn của doanh nghiệp, trong khi đó thì quản trị công nợ phải trả lại ảnh hưởng trực tiếp đến uy tín của doanh nghiệp đó trên thương trường. Tình hình thực tế của tập đoàn Mai Linh là một ví dụ điển hình. Tính đến 31/10/2017, nợ đọng nghĩa vụ bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp của đơn vị này là trên 180 tỷ đồng. Trong đó, nợ gốc là trên 150 tỷ đồng, lãi chậm nộp gần 77 tỷ đồng. Đứng trước nguy cơ mất khả năng thanh toán, Mai Linh đã gửi văn bản cầu cứu các cơ quan Nhà nước hỗ trợ giải quyết khó khăn cấp bách trước mắt, để công ty duy trì hoạt động, phát triển lâu dài. Cụ thể, Mai Linh kiến nghị được miễn tính lãi phát sinh trên số cũ (trên 150 tỷ đồng); cho từng công ty trong hệ thống Mai Linh được thực hiện nghĩa vụ trả nợ gốc trong 20 năm từ năm 2018, mỗi năm trả 6 tỷ đồng và miễn nghĩa vụ phạt nộp chậm.

Tự động hóa giúp quản trị công nợ phải trả hiệu quả hơn

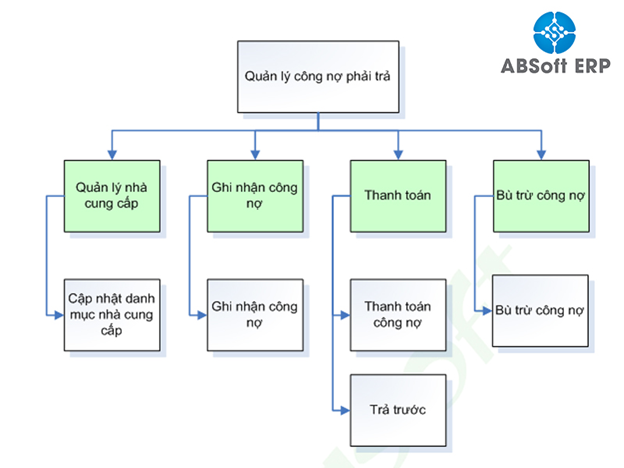

Quy trình quản trị công nợ phải trả của các doanh nghiệp hiện nay

Quản trị công nợ phải trả đòi hỏi khả năng quản lý các tài liệu và thông tin tương ứng do vậy để giảm thiểu nguy cơ mất tài liệu cũng như cải thiện tính linh hoạt và giảm thiểu nguồn nhân lực cần thiết cho việc quản lý hóa đơn và thông tin công nợ phải trả là mối quan tâm của không ít doanh nghiệp. Giải pháp được đưa ra chính là việc ứng dụng công nghệ, tự động hóa trong quản trị công nợ phải trả nói riêng và quản lý doanh nghiệp nói chung.

Là tập đoàn công nghệ hàng đầu, ABSoft đã cho ra mắt giải pháp hỗ trợ quản trị công nợ phải trả cho doanh nghiệp với tên gọi ABSoft Advance. Khi ứng dụng ABSoft Advance, doanh nghiệp dễ dàng nhận thấy những lợi ích mà phần mềm mang lại:

Quản lý hóa đơn dễ dàng: ABSoft Advance giúp tìm kiếm hóa đơn, trích thông tin nhà cung cấp và thông tin khác từ hóa đơn một cách dễ dàng; đồng thời hỗ trợ quản lý quan hệ với nhà cung cấp và tối ưu hóa các điều khoản với nhà cung cấp. Thêm vào đó, phần mềm cũng hợ trợ tích hợp quản lý công nợ phải trả vào quản lý tài chính, giúp lập báo cáo hoàn chỉnh và chính xác hơn, phân tích tốt hơn và đưa ra quyết định tốt hơn.

Tăng năng suất lao động: Thông qua việc cắt giảm thời gian để xử lý thông tin, giảm rủi ro và chi phí của quy trình xử lý hóa đơn, loại trừ lỗi do nhập liệu thủ công, ABSoft Advance giúp tăng cường kiểm soát nội bộ, loại bỏ gian lận, gia tăng tốc độ quy trình thanh toán, các khoản nợ phải trả được cập nhật kịp thời tránh được lỗi kế toán do sai lệch thời gian.

ABSoft Advance mang lại tính minh bạch, rõ ràng trong quá trình quản trị công nợ phải trả

Tăng cường tính minh bạch: ABSoft Advance cho phép nhà quản lý và các bên liên quan kiểm tra tình trạng thanh toán dễ dàng, tăng tính minh bạch và kiểm soát tài chính, từ đó có dự báo, kế hoạch và lên ngân sách tốt hơn.

Có thể nói, việc quản trị công nợ phải trả hiệu quả không chỉ tác động tích cực đến tình hình tài chính của doanh nghiệp mà còn cải thiện hiệu suất doanh nghiệp nhờ tiết kiệm thời gian của nhà quản lý cho các quyết định chiến lược trọng tâm hơn. Và việc tự động hóa xử lý công nợ phải trả, thông qua các giải pháp phần mềm hỗ trợ trong đó có ABSoft Advance là chìa khóa cho doanh nghiệp trong xu thế hiện nay. Để có cái nhìn toàn diện hơn về ABSoft Advance cũng như những giải pháp mà ABSoft đang cung cấp hiện nay, quý doanh nghiệp vui lòng liên hệ theo số hotline 0966 399 367 hoặc gửi email đến info@absofterp.vn để được tư vấn cũng như lựa chọn được giải pháp phù hợp nhất với doanh nghiệp của mình trong bối cảnh hiện nay.

.png)